あい

あいこんにちは!はじめての確定申告はテンヤワンヤだったフリーランスWebデザイナーのマッシュ(mush_backoffice)です。

だいふく

だいふくマッシュちゃんもテンヤワンヤだったんだ!!!

だいふくあ〜〜〜!ぼくも確定申告しなくちゃ!はじめてなんだけど、ぼくって青色申告と白色申告どっちがいいかな?

このようにお悩みのあなたのために次のことをまとめました。

- 青色申告・白色申告の特徴

- 青色申告のメリット・デメリット

- 白色申告のメリット・デメリット

できるだけイメージしやすく専門用語をわかりやすい言葉で表現したり、最低限必要な情報にしぼりまとめています。

それではご覧ください。

確定申告とは?

まず、確定申告についておさらい!

確定申告とは1年間の収入に対する所得額と納税額を計算して国に申告することです。所得金額20万円から確定申告をする必要があります。

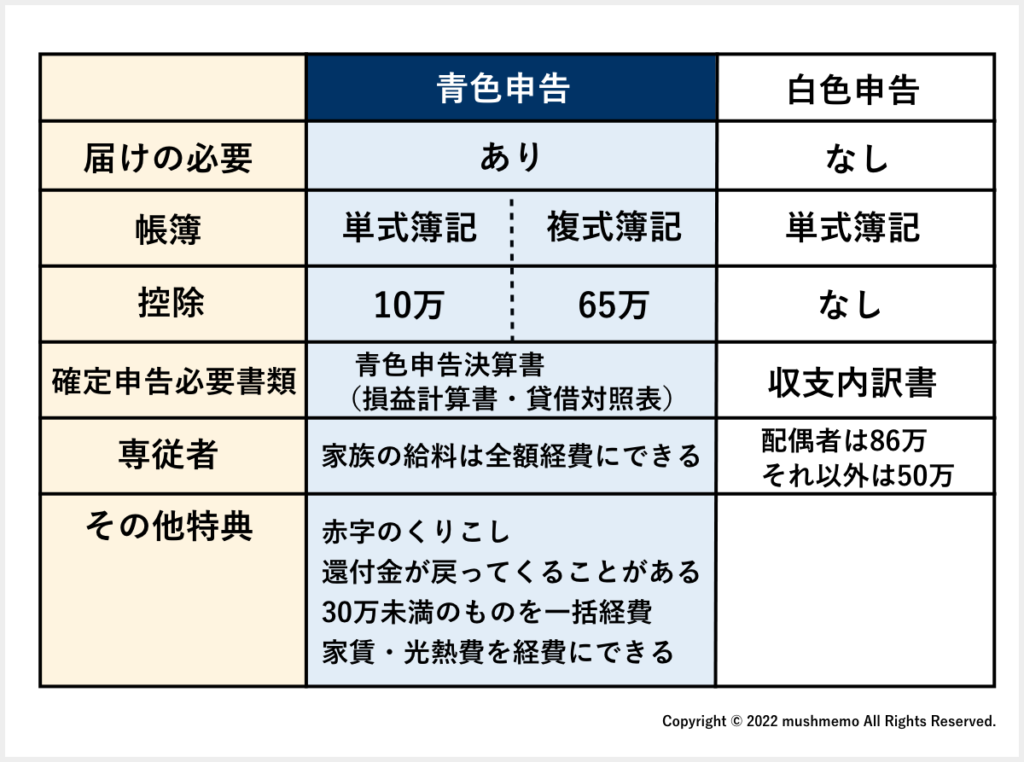

申告方法には「青色申告」と「白色申告」の2つの方法があります。

青色申告とは?

青色申告とは事前に「開業届」と「青色申告承認申請書」を提出し、指定の帳簿方法で申告する方法です。

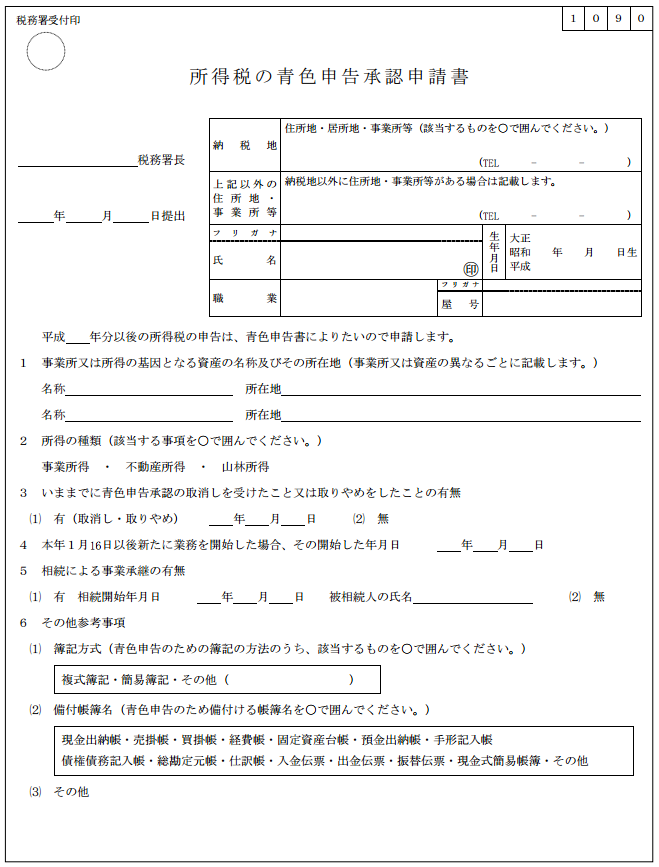

青色申告承認申告書とは?

青色申告承認申請書はこのような書類です。

国税庁のHPで青色申告承認申告書のpdfを開くとWeb上で入力できるようになっています。

青色申告承認申告書ダウンロードはこちら

【国税庁HP】所得税の青色申告承認申請手続|国税庁

提出期限

提出期限は事業開始の日から2か月以内です。

例外で1月1日から1月15日までの間に事業を開始された方は3月15日までに申請書を提出すればよいとされています。

※個人で新たに事業を開始される場合には、「個人事業の開業・廃業等届出書」を税務署に提出しなければなりません。

帳簿方法

帳簿方法には「単式簿記」と「複式簿記」の2種類があります。

簡単にまとめてみました。

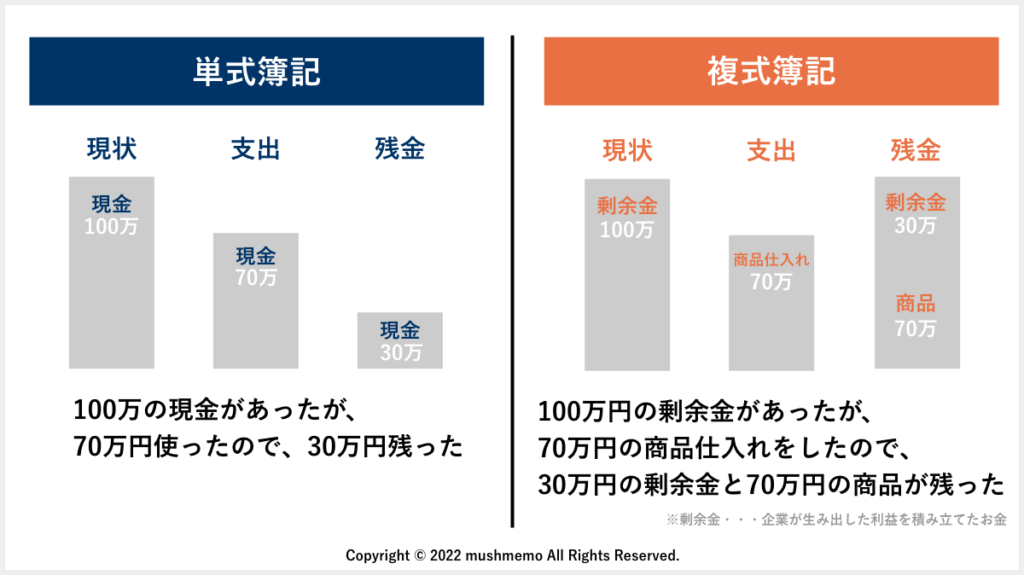

単式簿記

単式簿記は「お金の動きを記録していくもの」。家計簿やお小遣い帳のようなイメージです。

例)100万円の現金があったが70万円使ったので30万円残った

複式簿記

複式簿記は「お金の動き+お金が動いた原因を記録していくもの」。

例)100万円の剰余金があったが、70万円の商品仕入れをしたので、30万円の剰余金と70万円の商品とゆう資産が残った

※剰余金・・・企業が生み出した利益を積み立てたお金

【参考サイト】複式簿記とは?全貌と詳細を徹底解説|マネー部

だいふくちょっと混乱してきた・・・。

あい複雑になってきたよね・・・。

確定申告提出書類

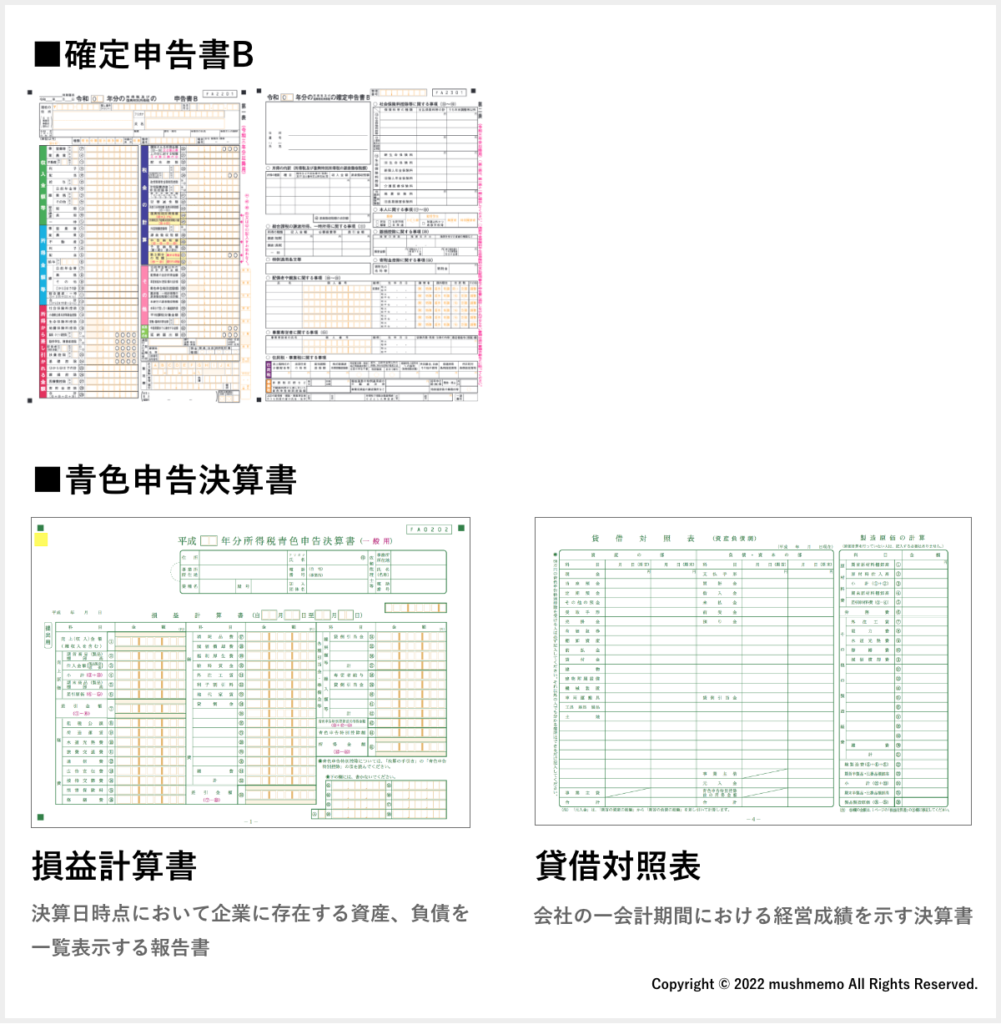

青色申告では確定申告書Bと青色申告決算書の提出が必要です。

青色申告決算書は貸借対照表や損益計算書などで構成されており、こちらも作成する必要があります。

だいふくもっと混乱してきた・・・。無理かも。

あい

あいわたしも・・・!青色申告を素人がやるのは大変だね。

同じように無理な方には会計ソフトがおすすめ。確定申告時、貸借対照表や損益計算書を自動で計算してくれます。

青色申告のメリット

青色申告のメリットは次のように6つです。

- 青色申告特別控除が受けられる

- 家族に払う給料は経費にできる

- 赤字のくりこせる

- 黒字から赤字の時に還付金が戻ってくることがある

- 30万円未満のものは一括で経費にすることができる

- 自宅をオフィスにしている場合は家賃や光熱費も経費として計上できる

①青色申告特別控除が受けられる

「青色申告特別控除額」とは所得から10万円もしくは65万円を差し引くことができる制度です。単式簿記は控除額が「10万」、複式簿記は控除額が「65万」の控除が受けられます。

②家族に払う給料は経費にできる

生計を一緒にする配偶者や親族が、納税者の行う事業を手伝っている場合に適用。

一定の条件のもと、支払った給与を必要経費として差し引くことができます。これを「青色事業専従者給与」といいます。

認められるのは下記条件にすべて該当する人。

・青色申告者と生計を一にする配偶者やその他の親族である

国税庁HP参照

・その年の12月31日時点で15歳以上である

・年間で6ヶ月以上、その青色申告者が行なう事業に従事している

あい

あい青色事業専従者の対象になった家族は「配偶者控除」や「扶養控除」の対象からは外れてしまうので注意しましょう。

③赤字のくりこせる

赤字分を全所得から差し引いても残額がある場合、その損失額を翌年から3年間、繰り越して控除できます。これを「繰越控除」といいます。

【参考サイト】青色申告>(4)純損失の繰越と操戻し|国税庁

④黒字から赤字の時に還付金が戻ってくることがある

前年分の所得金額から当年分の赤字金額を差し引いて税率をかけ合わせた金額を差し引き、残額がある場合、その金額が還付金として戻ってきます。これを「繰戻し還付」といいます。

⑤30万円未満のものは一括で経費にすることができる

備品や建物などの経費は10万円以上になると一括計上できなくなりますが、青色申告では30万円未満のものは一括計上できます。

年間総額300万円まで可能。これを「少額減価償却資産の特例」といいます。

この特例は令和6年3月31日まで適用なので、あと2年は活用できます。

⑥自宅をオフィスにしている場合は家賃などを経費として計上できる

自宅をオフィスにしている場合は家賃や光熱費も経費として計上できます。すべて計上ではなく、使用しているスペースや割合です。

例)80平米のマンションで、一室20平米を仕事場として使用している場合、家賃のうち4分の1を経費として計上することができます。

あい

あい税理士さんに聞いたところ、こちらは自己申告制のようです。ただ、「これは計上できる?」と少しでも悩んだ場合は税理士さんに相談すると安心です。

青色申告のデメリット

青色申告のデメリットは手間や知識が必要なこと。とくにはじめての確定申告の時は調べるだけで時間がかかり、とても苦労しました。

また、わたしはfreeeの会計ソフトを利用したのですが使い方を学ぶ時間もかかったし、確定申告の資料がこれでいいのかよく分からず税理士さんにサポートをお願いしました。

白色申告とは

白色申告とは青色申告に必要な要件を満たしていないなど、青色申告以外の方法で行う申告を「白色申告」と表現します。

また、青色申告をしない場合、自動的に白色申告になります。

帳簿方法

家計簿のような「単式簿記」で帳簿をつけます。

青色申告の単式簿記との違いは1つ1つの取引ごとではなく、日々の合計金額のみをまとめて記載するなど、簡易な方法で記載してもよいことです。

【参考サイト】No.2080 白色申告者の記帳・帳簿等保存制度|国税庁

確定申告提出書類

白色申告は確定申告書Bと収支内訳書の提出が必要です。

白色申告のメリット

- カンタンな帳簿方法でOK

- 事前承認必要なし

①カンタンな帳簿方法でOK

前述の通り家計簿のように簡易的な方法で帳簿がつけられるのでラクでカンタンです。

②事前承認必要なし

青色申告承認申告書のように事前に税務署に承認を得る必要がありません。

白色申告デメリット

- 特別控除がない

- 家族に支払う給与を経費にできない

- 赤字を繰り越せない

- 30万円未満のものは一括で経費にすることができない

①特別控除がない

青色申告には最大65万の青色申告特別控除がありますが、白色申告にはないため、税金が軽減されません。

②家族に支払う給与を経費にできない

青色申告では家族に支払った給料を経費で落とせるが、白色申告ではできません。

ただし、配偶者なら最高86万円、配偶者以外なら専従者一人につき最高50万円を経費にできる「事業専従者控除」が受けられます。

認められるのは下記条件にすべて該当する人。

・白色申告者と生計を一にする配偶者やその他の親族である

国税庁HP参照

・その年の12月31日時点で15歳以上である

・年間で6ヶ月以上、その白色申告者が行なう事業に従事している

あい青色事業専従者の対象になった家族は「配偶者控除」や「扶養控除」の対象からは外れてしまうので注意しましょう。

③赤字を繰り越せない

青色申告ように赤字を繰り越せません。翌年に黒字であれば節税できるのですが白色申告はできません。

④30万円未満のものは一括で経費にすることができない

青色申告では30万円未満のものは一括計上できる「少額減価償却資産の特例」が適用されますが、白色申告は適用されません。一括で計上できないため記帳の手間もかかります。

まとめ

いかがでしたか?

手間はかかっても税金で得したい人は「青色申告」、ラクでカンタン!税金でちょっと損をしてもいいやって人は「白色申告」ですかね〜!

最後に情報量が多く混乱している人のために最後にもう一度、復習です。

コメント